Inflatie en onzekerheid

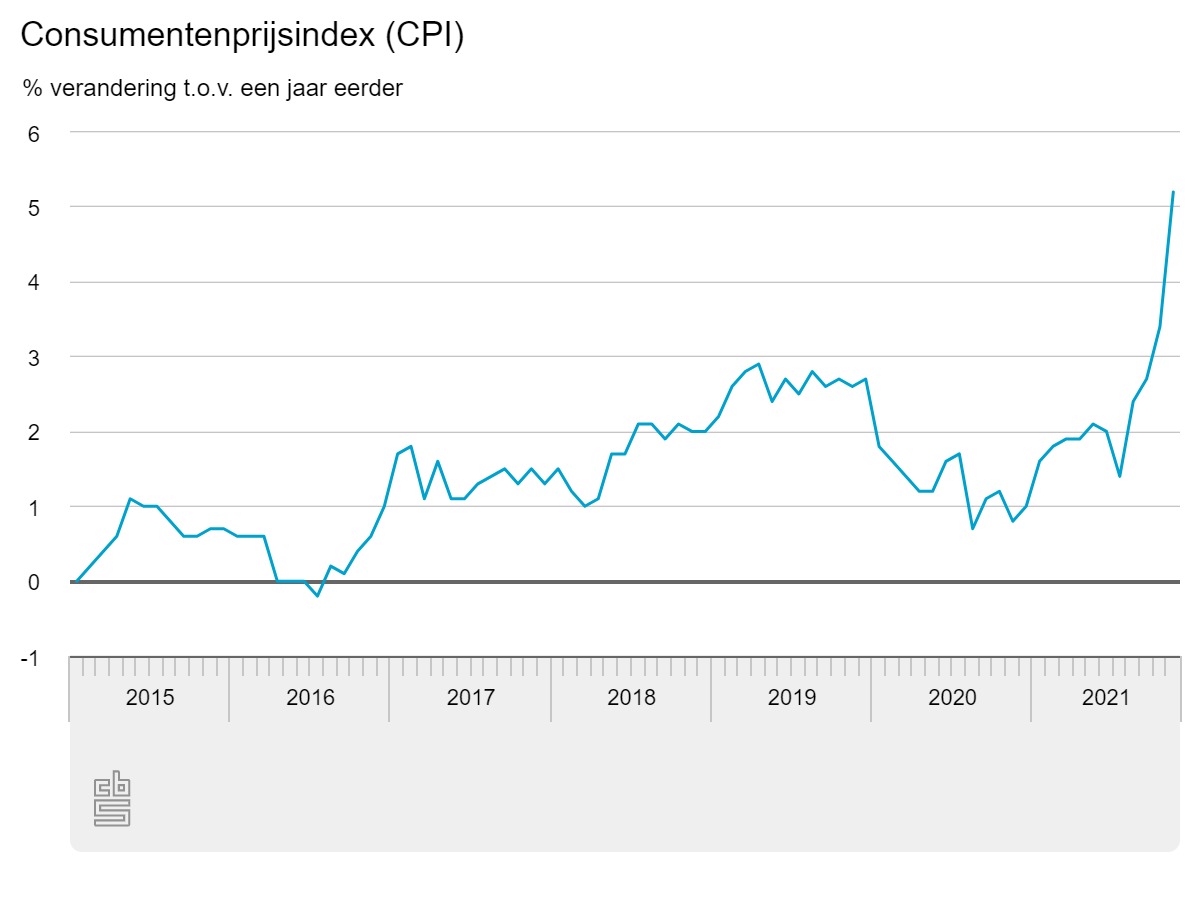

In oktober kwam het IMF met een nieuwe update over haar World Economic Outlook: Getiteld ‘Countering the cost-of-living crisis’. Het IMF ziet een breed gedragen en sterker dan verwachte vertraging, met een inflatie die hoger is dan in tientallen jaren is waargenomen.

Per saldo heeft het IMF de groeiraming voor 2022 iets verhoogd en die van 2023 iets verlaagd ten opzichte van de outlook van juli 2022.

Haar boodschap is “dat het monetaire beleid de koers moet blijven volgen om de prijsstabiliteit te herstellen, en het begrotingsbeleid gericht moet zijn op het verlichten van de druk op de kosten van levensonderhoud, terwijl een voldoende strakke koers wordt gehandhaafd die in overeenstemming is met het monetaire beleid. Structurele hervormingen kunnen de inflatiebestrijding verder ondersteunen door de productiviteit te verbeteren en de aanbodbeperkingen te verlichten, terwijl multilaterale samenwerking noodzakelijk is om de transitie naar groene energie te versnellen en versnippering te voorkomen.”

Dat dit niet altijd goed gaat zagen we recent in het Verenigd Koninkrijk waar een fantasie begroting zorgde voor het tijdelijk moeten ingrijpen van de Bank of England. En waardoor uiteindelijk premier Liz Truss haar ontslag heeft ingediend.

Het afgelopen kwartaal zagen we veel onzekerheid op de financiële markten. De onzekerheid op de aandelenmarkt wordt gemeten met de VIX-indicator, de obligatiemarkt met de MOVE-indicator. Hoe beweeglijker de markt hoe hoger deze indicator.

De laatste is de afgelopen tijd het meest beweeglijk en dit komt overeen met de onzekerheid over de vraag waar de rente naartoe gaat. Er wordt met grote interesse gekeken naar de ontwikkeling van de inflatie en daarmee het te verwachten rentebeleid: Wanneer wordt de piek gezet. Het goede nieuws is dat er de nodige signalen zijn dat we voor nu het hoogtepunt bereiken. Dat begint met de vergelijkingsgrondslag ten opzichte van vorig jaar. Daarnaast zien we al flink lagere prijzen op de grondstofmarkten zoals de gasprijs en staat de huizenmarkt onder druk vanwege de gestegen rente.

De loonkostenontwikkeling wordt bepaald door de ontwikkeling van onder andere de bedrijfswinsten. Wat dat betreft zien we nog steeds geen grote terugval. In de huidige markt betekent het rapporteren van lagere bedrijfswinsten en oplopende werkloosheid op dat vlak goed nieuws. De financiële markten kunnen dan over de huidige rentepiek heen kijken.

Zoals ook vorig kwartaal door ons opgemerkt: Op de langere termijn weten wij dat een goede bescherming tegen inflatie het hebben van bezit is. We moeten echter alleen door een onzekere periode heen met fluctuerende koersen. Maar een ervaren belegger weet dat dit erbij hoort en stoort zich niet aan de waan van de dag.

Portefeuille structuur (Asset mix)

De focus van de financiële markten ligt ook nu nog steeds volledig op de inflatieontwikkeling en het daaruit voorvloeiende monetaire beleid. Daardoor zijn ook de renteverwachtingen weer gewijzigd. Komende week volgen er een aantal rentebesluiten. De markt rekent erop dat zowel de ECB als de FED de rente verhogen met 0,75%. Deze verhoging is daarmee al in geprijsd. Beleggers zullen meer geïnteresseerd zijn in een hint op het toekomstige rentebeleid.

Als we kijken naar de bedrijfsresultaten dan zien we dat die nog steeds redelijk op niveau zijn gebleven. De verwachting is echter wel dat de omgevingsfactoren van een hoge inflatie en oplopende rentes de resultaten onder druk gaan zetten. Het IMF gaat hier in haar ramingen ook vanuit voor 2023. De huidige verwachting is dat de VS en de Eurozone in 2023 in een milde recessie belanden. Uiteindelijk is een recessie ook het medicijn tegen een hoge inflatie. De wegvallende vraag zal in dat geval de druk op de prijsvorming wegnemen.

Wat betreft de waardering zien we dat de markt al een voorschot heeft genomen op economisch mindere tijden. De koerswinstverhouding van de wereldindex noteert rond de 12,9 waar deze vorig jaar nog boven de 20 noteerde. Daarmee is de waardering van aandelen weer wat aantrekkelijker geworden. In de huidige omgeving van oplopende rentes verwachten wij wel dat groeiaandelen het moeilijker blijven hebben dan waarde-aandelen.

De afnemende liquiditeit in de markt heeft echter wel doorgezet. Vanwege de oplopende inflatie is zowel de Fed als de ECB bezig te verkrappen en dit zien we duidelijk terug in de gestegen 10-jaars rentes.

Vanwege de combinatie van een lagere economische groei een verkrappend beleid van centrale banken maar een verbeterde waardering van aandelen blijven wij overwogen in aandelen en onderwogen in obligaties. Bij het pieken van de inflatie is er ruimte voor herstel.

Aandelen

Momenteel zitten we midden in het cijferseizoen van het derde kwartaal. Tot nu toe zien we een gemengd beeld waarbij overall nog geen sprake is van een sterke terugval van deze cijfers. Wij houden er wel rekening mee dat het volgend kwartaal moeilijker wordt deze cijfers vast te houden. Onze inzet op waarde-aandelen heeft tot nu toe goed uitgepakt, dit geldt ook voor onze keuze voor bedrijven die zich met schone energie bezighouden. De hoge energieprijzen hebben ervoor gezorgd dat deze bedrijven dit jaar uitstekend hebben gepresteerd.

Wij houden vast aan onze huidige regiowegingen, waarbij de wegingen niet veel afwijken van de benchmark wegingen.

Obligaties

Obligaties hebben het ook afgelopen kwartaal erg moeilijk gehad en 2022 is tot nu toe een zeer slecht beleggingsjaar voor obligaties. We hebben dit jaar dan ook te maken met een forse stijging van de lange rente in zowel de VS als Europa. Per saldo is het verlies op obligaties beperkt gebleven door onze keuze voor een korte duration en goede kwaliteit van onze obligatiebeleggingen. Bij de huidige rentes – de Amerikaanse 10-jaars rente noteert rond de 4,2% en de Nederlandse 10-jaars rente noteert rond 2,75% – zien wij weer wat meer potentie in deze assetcategorie. Bij deze renteniveaus hebben obligatiebeleggingen weer een bufferfunctie in geval van tegenvallende economische ontwikkelingen.

Dit is de reden dat wij hebben besloten om een deel van de kortlopende obligaties om te ruilen naar obligaties met een iets langere looptijd.

Wij spreiden het obligatiedeel van de portefeuille wereldwijd, dekken hierbij het valutarisico af en letten op de lopende kosten van de fondsen.

Conclusie

Een onzekere economie, hoge inflatie en oplopende rente maakt het de belegger dit jaar niet makkelijk. Het kan aanlokkelijk lijken om te verkopen in een onrustige markt, maar meestal is dit niet de juiste keuze. Het timen van de markt is onmogelijk en de belegger weet dat hij wordt beloond op de lange termijn voor het nemen van risico. De aandelenbeurs loopt gemiddeld driekwart jaar voor op de economische ontwikkelingen. Als de inflatie en daarmee de rente heeft gepiekt kan de belegger zich weer focussen op de toekomst. En zoals het IMF oppert zouden de beleidsmakers de huidige onzekere tijd aan moeten grijpen voor een versnelde energietransitie en het doen van structurele hervormingen om toekomstige inflatiedruk te bezweren.